Eine Zugangsmöglichkeit zum Verstehen von Inflation besteht darin, sich deutlich zu machen, dass Geld ambivalent ist.

In „ambi“ steckt lat. „ambos“ und bedeutet „beide“ oder „zwei“. „Valent“ kommt von lat. „valere“ und bedeutet „wert sein“. Die beiden Werte, um die es sich handelt, ist einmal ein öffentlicher, allgemeiner und einmal ein privater, individueller. Der öffentliche Wert leitet sich aus der durch den Staat gegebenen Wertgarantie ab. Sie wird stellvertretend für den Staat durch die Zentralbank gewährleistet. Geld kommt also einerseits als öffentliches Gut allen Mitgliedern einer Gesellschaft zugute. Es kann aber andererseits als ein privates Gut dadurch in Anspruch genommen werden, indem es privat angeeignet wird. Dadurch kommt es nur einer einzigen Person oder einigen Wenigen zugute. Durch das öffentliche Gut „Geld“ kann gleichzeitig auch das private Wohl abgedeckt werden. Das öffentliche Schwimmbad kommt allen und gleichzeitig jedem einzeln zugute. Das private Gut „Geld“ kommt nur einem einzigen Individuum oder wenigen Individuen zugute. Der private Swimmingpool im eigenen Garten macht das öffentliche Schwimmbad überflüssig. Es leuchtet ein, dass zwischen der öffentlichen und der privaten Verwertungsmöglichkeit von Geld mächtige Spannungen bestehen.

Im Phänomen der Inflation ringen ebenfalls das Gemeinwohl und das private Wohl miteinander. Wir unterscheiden zwei Formen der Inflation.

Nachfragebedingte Inflation

Diese Form der Inflation beruht auf der „Nachfragemacht“ der Vielen. Inwieweit es sich dabei wirklich um eine Macht handelt, werden wir noch näher betrachten. Wenn große Teile der Bevölkerung und der Staat so viel nachfragen, dass diese Nachfrage nicht befriedigt werden und nur durch Preiserhöhungen „reguliert“, d.h. verringert werden kann, haben wir es mit einer Nachfrage-Inflation zu tun. Die Inflation von 1923 wurde dadurch verursacht, dass die Regierung so viel Geld für den Krieg 1914-1918, d.h. die Waffenproduktion ausgegeben hatte, das weder entsprechende Produktionsstrukturen noch das dazu notwendige Geld vorhanden war, um die Nachfrage nach alltäglichen Bedarfsgütern wie Nahrungsmitteln, Wohnungen u.v.m. zu befriedigen. Die Preise schnellten in die Höhe. Die Nachfragemacht der Vielen ließ sich nicht unterdrücken, sie war einfach zu groß.

Seit Jahren, und ganz besonders wieder in Pandemie-Zeiten, wird der Bevölkerung Tag für Tag von den herrschenden Medien, liberal-konservativen Politikern und entsprechenden Wirtschaftsinstituten das Inflationsgespenst an die Wand gemalt. So, als hätten wir es mit Verhältnissen der angehenden Zwanziger Jahren des vergangenen Jahrhunderts zu tun. Dass auch die Ursachen der Inflation von 1933 aus ideologischen Gründen in der Öffentlichkeit falsch dargestellt werden soll hier nur am Rande erwähnt werden.

Die Nachfragemacht der Vielen und die staatliche Nachfrage kann schon seit Jahren nicht mehr zum Tragen kommen. Bei den Vielen wird diese durch massive Ausweitung des Niedriglohnsektors, durch Hartz-IX-Lebensbedingungen, durch Drücken der Löhne im Inland zur relativ billigen Produktion von Exportgütern und zur Steigerung des Exportabsatzes verhindert. Es kann gar kein Nachfrageüberdruck entstehen. Die Binnennachfrage, wie das genannt wird, ist zu schwach. Eine Inflationsgefahr ist weit und breit nicht erkennbar.

Und wie sieht es beim Staat aus? Auch hier besteht ein riesiger Nachfragebedarf (baufällige Brücken, Schulen, Personalmangel in Kitas, Krankenhäusern usw.), aber dem Staat werden alle möglichen Steine in den Weg gelegt, um diese Nachfrage zu befriedigen. Wir haben noch nicht zu viele Brücken bester Qualität, noch nicht zu viele Kitas und Krankenhäuser mit zu viel Personal. Also auch hier weit und breit keine Inflationsgefahr.

Die zwei Geldfunktionen: Geld ausgeben und Geld vermehren

Wir müssen uns klar machen, dass im „ambivalenten“ Geld zwei besondere Funktionen am Werk sind. Also, wie es benutzt werden kann. Auch zwischen diesen Funktionen findet ein Ringen statt, ein Machtkampf.

Geld hat einmal die Funktion, dass es ausgegeben werden kann, um etwas zu konsumieren. Sie lässt eine Vermehrung von Geld für den Konsumenten nicht zu. Dieser wird jeden Tag 24 Stunden umworben, um viel zu konsumieren. Am besten jede Woche zwei neue Teeshirts bei Primark kaufen und die alten wegwerfen. Und wenn er kein Geld mehr hat, dann soll er zur Bank oder Sparkassen laufen und einen Konsumkredit aufnehmen, damit er wieder konsumieren kann. Die Teeshirts werden nicht ausgehen. Es werden immer wieder neue gewinnbringende Teeshirts da sein. Es werden immer mehr da sein, als er nachfragen kann. Keine Inflationsgefahr in Sicht.

Bei der zweiten Geldfunktion kommen die ins Spiel, die durch den Teeshirtverkauf Gewinne einfahren. Sie stecken ihr Geld nicht einfach in den Konsum, sondern verwenden es so, dass sie aus ihrem Geld mehr Geld machen. Sie wollen also von dieser magischen Kraft profitieren, die dem Geld innewohnt, seitdem es Geld gibt. Der Mensch scheint dieser Kraft hilflos ausgeliefert wie das Kaninchen vor der Schlange oder berauscht und fasziniert wie Onkel Dagobert vor seinen Geldbergen, die immer noch höher werden sollen. Die Geldfunktion, die diesen Vermehrungsdrang befriedigen kann, ist die Kapitalfunktion des Geldes. Es dürfte nicht schwer sein, sich vorzustellen, dass in jeder kapitalistischen Gesellschaft eine Schlacht um den Goldesel „Kapitalfunktion“ stattfindet. Es ist die Funktion, die die Verwendung von Geld als Finanzierungsmittel erlaubt, mit anderen Worten, die die Vermehrung von Geld durch die Finanzierung von Investitionen ermöglicht.

Der Staat Konsument oder Investor?

Grundsätzlich möchte das private Kapital den Staat auf einen Konsumenten reduzieren, da er auf diese Weise am bequemsten von ihm profitieren kann. Die Ausgaben, die er tätigt, sollen als Konsumausgaben gelten. Personalausgaben werden als Konsumausgaben bewertet, obwohl der Ingenieur im Bauministerium durch seine Erstellung der Planungsunterlagen einen unverzichtbaren Beitrag für den Bau einer Straße leistet. Also produktiv bzw. investiv tätig ist und nicht „konsumiert“. Sein Lohn ist eine Investition in seine „Produktion“. Ausgaben für Bildung und Forschung werden aber als Konsumausgaben bewertet, obwohl beide produktives Potenzial in sich tragen. Also das Erfinden neuer technischer Verfahren, von Maschinen usw. erst ermöglichen. Auch Psychologen, Sozialarbeiter sind produktiv tätig, wenn man sich bewusst macht, dass durch die Reduzierung von Konfliktpotenzial und „Krankheit“ in einer Gesellschaft auch die gesellschaftlichen Kosten bzw. Schäden reduziert werden, die bei Nichtbeseitigung dieses Potenzials entstehen.

Ökonomen und Politiker streiten sich darüber, ob der Staat konsumiert oder investiert. Je mehr es gelingt, den Staat als Konsumenten darzustellen, umso einfacher ist es, ihn als Verschwender zu beschuldigen. Bei dem Bau einer Straße lassen sich die notwendigen Kosten relativ einfach berechnen. Wo aber sind die Grenzen zu ziehen bei den Ausgaben für Bildung und Forschung. Der Staat gerät da in eine schwierige Position, die Ausgaben zu rechtfertigen. Und genau darum geht es. In dieser schwachen Position kann er sehr leicht als Inflationstreiber angegriffen werden. Es ist doch einfach zu behaupten, das, was für Bildung ausgegeben würde, sei genug, und deshalb erzeuge alles, was darüber hinaus ausgegeben werde, Inflation. Für den Staat ist es dagegen schwer, dagegen zu halten, wenn kein klarer Konsens darüber besteht, Bildungsausgaben als investive Ausgaben zu betrachten.

Der Staat möchte investieren. Er muss sogar investieren. Es geht ihm nicht um die wundersame Geldvermehrung, sondern um das Schaffen von gesellschaftlich nützlichen Werten, Brücken, Schulen, Kitas, Personalstellen in Krankenhäusern usw. Die von den EU-Verträgen aufgedrückte Schuldenbremse und einzuhaltende Schuldenregeln (Staatsschulden dürfen nicht mehr als 60 % des Bruttoinlandsprodukts betragen; gleichzeitig darf das jährliche Haushaltsdefizit = Neuverschuldung nicht höher als 3 % des Bruttoinlandsprodukts liegen) machen es dem Staat allerdings so schwer wie möglich, die auf Investitionen ausgerichtete Kapitalfunktion des Geldes für sich zu beanspruchen, obwohl diese Funktion das öffentliche Vermögen des Staates als auch das geistige Potenzial der Gesellschaft insgesamt steigert. Obwohl sie also das Gemeinwohl stärkt.

Warum wird es dem Staat so schwer gemacht und von wem? Vom privaten (Groß-)Kapital natürlich, das am liebsten die Autobahnen, die Brücken, die Schulen usw. alle selber bauen möchte, um daraus über Gebühren, Maut, Mieten vom „Konsumenten“ Staat, auf die Dauer mehr Geld zurückzubekommen, als es selbst hineingesteckt hat. Um die Kapitalfunktion seines Geldes im staatlichen Bereich maximal in Anspruch zu nehmen, wird bei jeder sich passenden Gelegenheit dem Staat vom privaten Kapital und dessen Agenten unterstellt, dass er die Inflation anheizen würde, wenn er Geld für alles, was zur öffentlichen Infrastruktur gehört (sowohl Sachen als auch Personal) ausgebe. Hier wird ganz einfach gelogen, denn – wie oben schon erwähnt – unser Land läuft noch nicht über vor Kitas und in den Krankenhäusern tritt sich das Pflegepersonal noch nicht auf die Füße.

Der Staat als Konsument soll wie klein Fritzchen zur Bank gehen und einen Kredit aufnehmen, wenn er welches braucht. Dennoch gibt es einen wesentlichen Unterschied zwischen beiden, und das macht das Ganze eben etwas vertrackt. Wenn klein Fritzchen sich über alle Maße verschuldet, sich also überschuldet, dann räumt ihm der Gerichtsvollzieher bzw. der Staat sein Wohnzimmer leer oder holt ihm sein Häuschen ab. Beim Staat selbst ist die Situation komplizierter. Er soll sich zwar verschulden, denn schließlich lässt sich an seinen Krediten gut verdienen. Er soll sich aber nicht zu sehr verschulden, weil die Geldhäuser, die Kredite vergeben, um damit Geld zu verdienen, ja vom Staat erwarten, dass er ihnen aus der Patsche hilft, wenn es wieder einmal zu sehr kriselt. Denn bleiben sie ja auf den Krediten sitzen, weil sie wieder einmal das damit verbundene Risiko zu leichtfertig und verantwortungslos überzogen haben. Dann bleibt eben nur noch der Staat, der sie retten kann. Daran haben sie sich schließlich gewöhnt. Wie aber soll eine Rettung möglich sein, wenn der Staat selbst überschuldet ist?

Der Staat hat also ein gewisses Problem, vom privaten Kapital als Investor anerkannt zu werden, dass also seine Ausgaben als investive Ausgaben akzeptiert werden. Von Ökonomen, die auf konservativ-liberaler Regierungslinie liegen, werden spitzfindige Argumentationen ausgesonnen, um diese Anerkennung zu versagen. Schließlich lauern da ja Bereiche, die einer Privatisierung zugänglich gemacht werden könnten und an denen sich trefflich verdienen ließe. Nehmen wir z.B. die Ausgaben für Bildung. 2020 Betrugen sie 158 Milliarden in Deutschland. Sie gelten als Konsumausgaben. Der klassische Investitionsbegriff klammert Ausgaben für das „Humankapital“ aus. Mit welcher Berechtigung eigentlich?

Währungsmonopol des Staates, eine Waffe gegen die vom privaten Kapital verordnete Konsumentenrolle

Im Grunde braucht der Staat sich überhaupt nicht in die Rolle des reinen Konsumenten hineindrücken zu lassen. Er besitzt das Währungsmonopol und nur er. Die Zentralbank kann als Delegierte des Staates Geld schöpfen, dessen Wert vom Staat und seinen Bürgern garantiert ist. Beinahe unbegrenzt sogar. Grenzen würden nur dann entstehen, wenn der Außenwert der Währung fällt. Solange das nicht der Fall ist, könnte die Zentralbank dem Staat direkt und unbegrenzt Geld zur Verfügung stellen. Er könnte also einen Teil des vom Staat neu aufgelegten Wertpapiers – in aller Regel ist das die Staatsanleihe – in seine Bücher nehmen und deren Gegenwert auf dem Zentralbankkonto des Finanzministeriums gutschreiben. Mit diesem Geld kann die Regierung dann machen, was sie will. Das Privatkapital hätte keine Chance mehr mit seinen Störmanövern. Und die Regierung wäre unabhängig von den ständigen krisenhaften Funktionsstörungen der Finanzmärkte.

In England, Canada, Japan funktioniert diese sogenannte direkte Staatsfinanzierung. Bis dato ist nicht bekannt, dass die direkte Staatsfinanzierung die Inflation in diesen Ländern angeheizt hätte. Entgegen der täglich kolportierten Inflationsangst, weil Staaten nicht wirtschaften könnten und diese ständig der Versuchung ausgesetzt seien, die „Notenpresse“ anzuwerfen, ist genau das Gegenteil der Fall. Staatliche Investitionsausgaben sind am allerwenigsten einer Inflationsgefahr ausgesetzt. Ausgaben für die Modernisierung von Brücken, für das Bezahlen von Pflegepersonal sind gesellschaftlich „sinnvoll“, sie steigern die infrastrukturelle und humane Qualität einer Gesellschaft. Wenn man sie ins Verhältnis setzt zu den gesellschaftlichen Folgekosten, die entstehen, wenn diese Investitionsausgaben unterbleiben, ergibt sich eindeutig ein positiver Saldo zugunsten der Ausgaben in Infrastruktur und humane Qualität. In der EU aber ist eine direkte Finanzierung des Staates durch die EU-Verträge (zumindest offiziell) ausgeschlossen. Direkte Staatsfinanzierung billigt dem Staat die Investorenrolle zu. Zumindest dann, wenn krisenhafte Zustände das nahelegen. Ob damit der Staat tatsächlich dauerhaft aus seiner Konsumentenrolle herauskommt – was zu wünschen wäre – ist alles andere als wahrscheinlich.

Die fragwürdige Rolle der westlichen Zentralbanken im Hinblick auf die Konsumentenrolle des Staates

In der EU ebenso wie in anderen westlichen Zentralbankterritorien schieben sich private Geschäftsbanken und mittlerweile auch große Vermögensverwalter (z.B. BlackRock), Hedgefonds und Investmentbanken immer mehr zwischen Staaten und Zentralbanken. Das Schattenbankensystem also. Um daran auch wie die klassischen Kreditinstitute zu verdienen. Die Zentralbanken spielen das Spiel mit. Das Ganze läuft über die Staatsanleihe. Es ist das wichtigste und sicherste Wertpapier, das ein Staat zu vergeben hat. Wenn im Sprachgebrauch von „Staatsanleihe“ die Rede ist, dann müsste es korrekterweise immer heißen „das Wertpapier ‚Staatsanleihe‘“. Die Geldgeber bekommen das Wertpapier und dafür stellen sie ihr Geld zur Verfügung. Das stimmt zwar auch nicht ganz, weil es nämlich nicht „ihr“ Geld ist, sondern Zentralbankgeld, zu dem sie Zugang bekommen müssen, um in den Besitz dieses Wertpapiers zu gelangen. Das soll hier nicht vertieft werden. Auf jeden Fall wissen alle Mitspieler des privaten Kapitals in diesem System, dass zumindest der Werterhalt ihres Geldvermögens durch dieses Wertpapier am besten gesichert ist. Und das sogar unter Negativzins-Bedingungen.

Insgesamt macht dieses Geld- und Finanzsystem wenig Hoffnung, dass sich an der Konsumentenrolle der Staaten Grundlegendes ändern soll oder wird.

Nun stellen wir einmal die Frage, wie es eigentlich mit dem Investitionsverhalten des privaten Kapitals aussieht. In einer funktionierenden Realwirtschaft sind unternehmerische Investitionen so etwas wie eine Garantie gegen inflationäre Entwicklungen. Ein Unternehmer investiert in sein Unternehmen, weil er gute Chancen sieht, dass die Investition seine Gewinnerwartungen befriedigen wird. Er sieht kein Problem darin, einen Kredit aufzunehmen, ihn samt Zinsen zurückzuzahlen und darüber hinaus auch noch etwas abzweigen zu können. Auf dieser Vorstellung beruhte auch die Geldpolitik der Zentralbank bis zur Finanzkrise 2008. Je nach Nachfrage nach Geld durch die Realwirtschaft stellte sie das entsprechende Geld (in Form von Reserven) zur Verfügung. Kommt es zur wirtschaftlichen Überhitzung, versucht sie, die Inanspruchnahme von Geld durch Erhöhung des sogenannten Leitzinses zu verknappen. Der Kredit wird also teurer. Im Abschwung dagegen senkt sie den Leitzins, das Geld wird billiger, in der Hoffnung, eine weitere Abwärtsbewegung zu bremsen. Dieses System hat ziemlich gut funktioniert. Bis 2008, wie gesagt. Dann kam das böse Erwachen. Vermutlich wollten die (westlichen) Zentralbanken bis dahin nicht wahrhaben, dass mittlerweile der FINANZKapitalismus kräftig Einzug gehalten hatte.

Offenbar war es für viele große Unternehmen attraktiver und bequemer geworden, das Geld auf dem Finanzmarkt zu vermehren, als zu versuchen, durch „mühsame“ Arbeit zu Geld zu kommen. Sich also um die Pflege des Realkapitals, den Bezug von Rohstoffen zu kümmern und mit teurem „Humankapital“ herumzuschlagen. Über Jahre hinweg waren die „Pferde nicht bereit zu saufen“. Die Unternehmen investierten einfach nicht genug. Grundsätzlich wird sich daran auch in den nächsten Jahren wenig ändern.

Zentralbanken als Anheizer einer kostenbedingten Inflation?

Die herkömmliche Geldpolitik funktionierte nicht mehr. Der Leitzins hatte seine Steuerungsfunktion verloren. Wenn man versucht, die geldpolitische Veränderung auf den kürzest möglichen Punkt zu bringen, dann lässt sich das so ausdrücken. Die Zentralbanken schwenkten um von einer Geldnachfrage-orientierten Politik zu einer Geldangebot-orientierten Politik. Mit diesem Schwenk war auch endgültig jede Gefahr verschwunden, dass Lohnerhöhungen aufgrund von rentablen unternehmerischen Investitionen inflatorische Impulse hätten auslösen können. Zum Beispiel durch eine erhöhte Nachfrage nach Verbrauchsgütern. Im Grunde bestand diese Gefahr seit den achtziger Jahren des vorigen Jahrhunderts nicht mehr. In den Leitmedien wurde sie und wird sie immer noch Tag für Tag beschworen.

Was veränderte sich konkret in der Geldpolitik der Zentralbanken? Beginnend in den USA 2008 und schließlich in der EU seit 2015 wird das Bankensystem, einschließlich Schattenbanken, mit Zentralbankgeld überschwemmt, damit die Pferde endlich wieder saufen. Das funktioniert immer noch nicht. In der Realwirtschaft kommt nach wie vor nicht genug an. In der Nach-Corona-Zeit mag das für einige Zeit anders sein wegen Nachholbedarfen. Dafür funktioniert aber eines sehr gut. Die „Geldflut“ kommt sehr gut auf dem Finanzmarkt an.

Wenn wir also zum gegenwärtigen Zeitpunkt seriös über Inflationsgefahr sprechen wollen, dann müssen wir auf den Finanzmarkt schauen. Dort findet in der Tat Inflation statt. Allerdings wird sie von den Leitmedien der öffentlichen Aufmerksamkeit entzogen. An dieser Inflation verdienen nämlich riesige Immobilienbesitzer und vermögende Wertpapierbesitzer von Aktien zum Beispiel. Die breite Öffentlichkeit soll das nicht erfahren. Privatkapital legt immer großen Wert auf Diskretion, vor allem, wenn es um Vermögensaneignung und Vermögensabsicherung geht.

Verschweigen und Tabuisierung der kostenbedingten Inflation

Zentralbanken tragen ihren Teil dazu bei, dass der Öffentlichkeit, wenn es um Inflation geht, kein reiner Wein eingeschenkt wird. In die von der Europäischen Zentralbank zugrunde gelegte Inflationsrate – man spricht auch von der Veränderung des Verbraucherpreisindex – fließen nur die Konsumausgaben ein. In dem sogenannten Warenkorb zur Berechnung der Inflationsrate sind 650 Güterarten (Waren und Dienstleistungen) zusammengefasst. Also Ausgaben für Kartoffeln, Tomaten, Friseur, Mieten usw. Bei Mieten besteht eine Ausnahme. Diese lässt sich aber leicht dadurch erklären als der Mietenanstieg eine unmittelbare Folge der inflationären Immobilenpreisentwicklung ist. Dazu gleich mehr. Die Warenkorb-Inflationsrate dümpelt jedenfalls schon seit Jahren auf niedrigem Niveau vor sich hin. Zurzeit steigt sie auch zeitweise etwas mehr darüber. Das lässt sich ebenfalls leicht begründen. Durch coronabedingte Lieferengpässe oder durch erhöhte Energie- oder Treibstoffkosten, wofür der Konsument nicht verantwortlich zu machen sein dürfte.

Die Preise für Immobilien und Aktien gelangen nicht in diesen Korb. Ein Schelm, wer Böses dabei denkt. Inflationäre Preisentwicklungen auf dem Immobilienmarkt kann jeder in seiner unmittelbaren Umgebung erfahren. Die Preise gehen durch die Decke und im Gefolge die Mieten. Je höher die Kredite, großzügig gehebelt durch Banken für potente Kreditnehmer, umso höher können die Immobilienpreise klettern. Unter Hebelung wird die Kreditfinanzierung mit einem großen Anteil von Fremdkapital verstanden. Die Chancen für bezahlbare Wohnungen sind gleich null.

Hören wir etwas von inflationären Entwicklungen bei Immobilienpreisen, bei den Preisen (Kursen) von Aktien oder wenn es um Derivate geht? Hören wir etwas vom inflationären Potenzial von Kurswerten von Aktien, die aufgrund von fiktiven Gewinnerwartungen weit über dem Buchwert (= Beträge in der Bilanz) liegen und entsprechend überzogene Dividenausschüttungen verursachen? Hören wir etwas davon, dass Derivate nichts anderes als Wetten auf Kursentwicklungen von sogenannten Basiswerten (Nahrungsmittel, Energieträger) sind? Ein Wettteilnehmer wettet auf das Steigen, der andere auf das Fallen. Der Verlierer verliert seinen Einsatz, der Gewinner macht riesige Gewinne. Diese aber sind durch keine reale Wertschöpfung gedeckt, also nichts als Luft. Zurzeit vagabundieren 500 – 600 Billionen US-Dollar als Derivate um die Welt. Das entspricht dem siebenfachen Bruttosozialprodukt aller Volkswirtschaften dieser Erde. Ist in den Leitmedien die Rede von dem riesigen Inflationspotenzial, das in der Derivate-Bombe steckt.

Fazit: Inflation, die von Vermögenden produziert wird, ist ein Tabuthema. Rechnerische Tricksereien (siehe oben die übliche Inflationsberechnung) oder ganz einfach das Verschweigen solcher Gefahren vor der Öffentlichkeit leisten Hilfestellung bei der Tabuisierung.

Ja, Inflation IST eine Verteilungsfrage

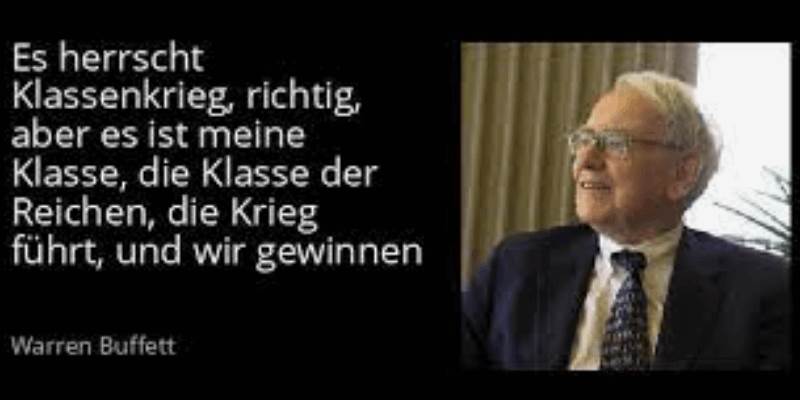

Es ist richtig, wie Maurice Höfgen sagt: „Inflation ist immer und vor allem eine Verteilungsfrage“ (Mythos Geldknappheit, 106). Es geht um die Verteilung des großen Kuchens. Es findet also ein Machtkampf statt.

Versuchen wir einmal, diese Tatsache so einfach wie möglich und dennoch klar auf den Punkt zu bringen.

Wir können zwei Ursachen von Inflation feststellen. Einmal sind Nachfrage bzw. die Nachfrager die Ursache bzw. die Verursacher. Die Konsumfunktion des Geldes steht im Vordergrund. Das andere Mal sind die Kosten/der Preis bzw. die Preissetzer die Ursache bzw. die Verursacher.

Bei der nachfragegetriebenen Inflation erscheinen die Lohnabhängigen, die kleinen Leute, kurz, die Masse der Bevölkerung als Verursacher. „Nachfragetrieben“ heißt, dass diese Leute mehr verlangen als an verteilbaren Gütern vorhanden ist. In Nachkriegs-Inflationen lässt sich die Berechtigung einer solchen Nachfrage schwerlich leugnen. Die Leute verhungern ja. Inflation entsteht, weil TATSÄCHLICH weniger da ist, als nachgefragt wird. Da nicht alle bekommen können, was zu verteilen ist, schießen die Preise in die Höhe, alles wird teurer.

Im Grunde unterstellen alle heutigen Inflations-Beschwörer, um den Leuten Angst zu machen, diese Form der Inflation. Wenn ihr eine Inflation verursacht, wird’s euch ganz schlecht gehen. Was sie wirklich meinen, sagen sie nicht. Sie sagen nicht, dass sie eine bestimmte Nachfrage gar nicht zulassen wollen. Warum nicht? Weil diese Nachfrage durch Lohnsteigerungen zustände käme. Deshalb bekämpfen sie mit aller Macht Forderungen nach höheren Löhnen. Wo kämen wir auch hin, wenn jeder Arbeiter einen Porsche fahren würde! Sie sagen also, wenn ihr höhere Löhne fordert, dann verursacht ihr Inflation. Sie sagen nicht, wenn ihr höhere Löhne fordert, dann können wir uns nicht mehr alleine einen Porsche kaufen. Obwohl die Lohnentwicklung für den überwiegenden Teil der Lohnabhängigen schon seit Jahren hinter der Produktivitätssteigerung hinterherhinkt und damit diese Inflationsgefahr definitiv ausgeschlossen ist, wird dennoch unablässig das Inflationsgespenst an die Wand gemalt.

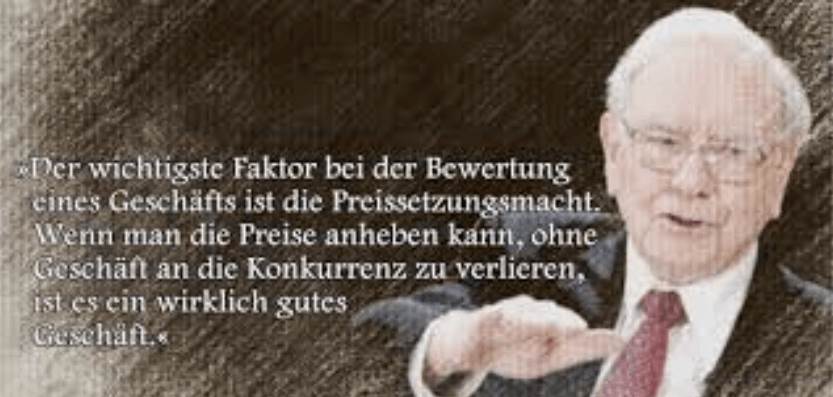

Kommen wir resümierend zur zweiten Form der Inflation, der kostenbedingten Inflation. Wenn die Inflations-Beschwörer und deren vermögende Auftraggeber von den Auseinandersetzungen mit den Nachfragern, Lohnforderern und deren „Bereicherungsgelüsten“ genug haben, bestimmen sie selbst, was Sache ist. Vorausgesetzt natürlich, eine Monopolstellung oder monopolähnliche Machstellung lässt dies zu. Sie setzen ganz einfach den Preis. Gas-, Strom-, Treibstoff-, Immobilien-, Handypreise usw. gehen in die Höhe. So lässt sich trefflich verdienen, direkt und ohne „mühsamen“ Umweg über die aufreibende Variante, kostspielige Lohnerhöhungen abzuwehren. Preissetzungsmacht ist die tatsächliche Inflationsgefahr. Im Falle von Immobilienpreis und Wertpapierpreisinflation wird sie erst gar nicht in diesem Zusammenhang erwähnt. Bei Strom-, Gas- und Energiepreiserhöhungen bleiben die Ursachen meist im Dunkel oder sie werden als kurzfristige Krisenerscheinungen banalisiert. In jedem Fall hat das irgendetwas mit dem „Markt“ zu tun, und der hat ja immer Recht.

Der definitorischen Korrektheit halber ist der Hinweis erforderlich, dass kurzfristige Preissteigerungen wie zurzeit Energie- und Treibstoffpreise nicht als Inflationsphänomene zu bewerten sind. (siehe hierzu Maurice Höfgen, a.a.O. 104-105) Erst auf längere Sicht sich stabilisierende Preiserhöhungen wie das z.B. bei den Immobilienpreisen oder Wertpapierpreisen der Fall ist, gelten somit als inflationär.

Hauptsache für die mit verdeckten Karten spielenden Inflationsbeschwörer ist jedenfalls, dass die durch die kostenbedingte Inflation verursachte Umverteilung nicht zu einer öffentlichen demokratischen Diskussion „ausartet“.

Prof. Franz Schneider, 28.9.2021